Tiền gửi khách hàng luôn được xem là “thước đo niềm tin” của người gửi tiền đối với một ngân hàng, đồng thời là nguồn vốn quan trọng nhất để các nhà băng mở rộng tín dụng và phát triển hoạt động kinh doanh. Trong suốt giai đoạn 2015-2025, cùng với sự tăng trưởng mạnh của hệ thống ngân hàng, quy mô tiền gửi khách hàng tại hầu hết các ngân hàng đều tăng gấp nhiều lần.

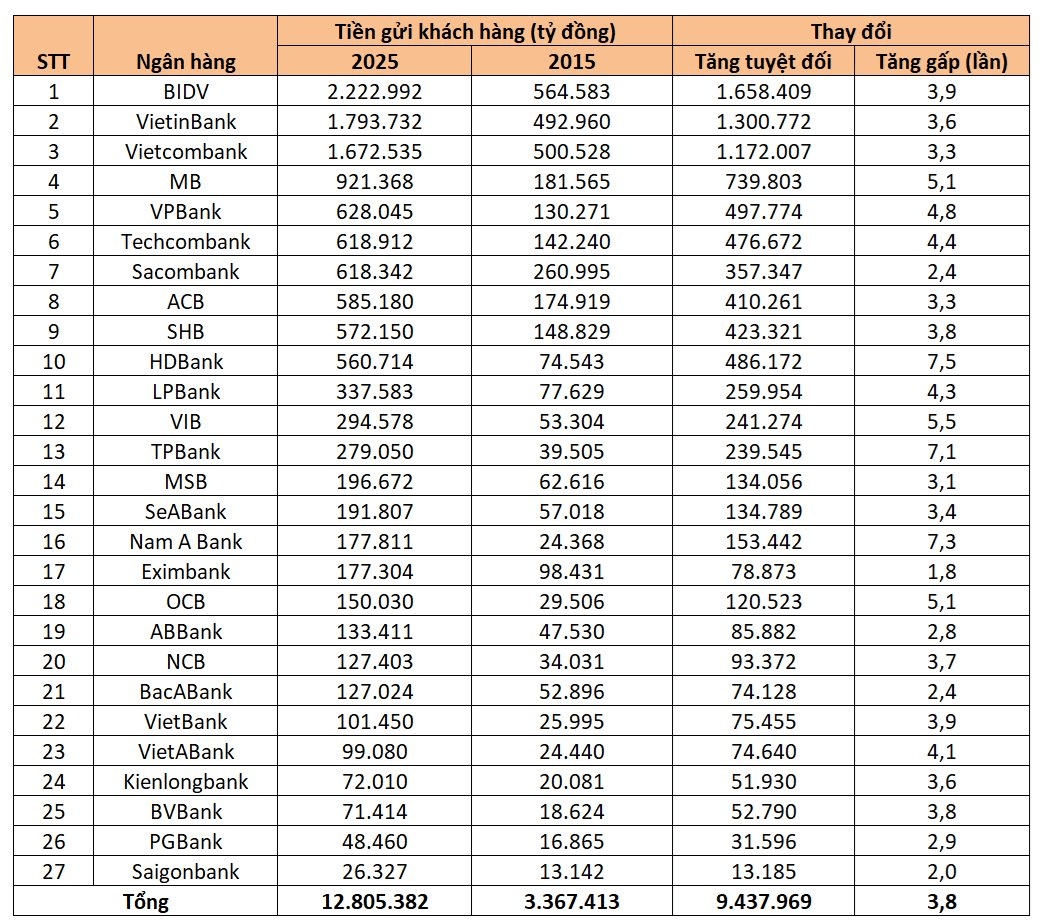

Theo thống kê từ báo cáo tài chính của 27 ngân hàng trên sàn chứng khoán, tổng tiền gửi khách hàng đã tăng từ khoảng 3,8 triệu tỷ đồng cuối năm 2015 lên hơn 12,8 triệu tỷ đồng vào cuối năm 2025.

Như vậy, chỉ trong một thập kỷ, các ngân hàng đã thu hút thêm hơn 9 triệu tỷ đồng tiền gửi từ khách hàng, tương đương quy mô huy động tăng gần 4 lần. Bình quân mỗi năm, hệ thống ghi nhận thêm khoảng 900.000 tỷ đồng tiền gửi.

Đằng sau con số này là sự mở rộng mạnh mẽ của nền kinh tế, thu nhập của người dân ngày càng cải thiện, quy mô doanh nghiệp tăng lên và đặc biệt là quá trình chuyển đổi số diễn ra mạnh mẽ trong lĩnh vực ngân hàng. Việc mở tài khoản trực tuyến, gửi tiết kiệm online, thanh toán điện tử hay các chương trình ưu đãi liên tục được triển khai đã giúp các ngân hàng tiếp cận hàng chục triệu khách hàng mới.

Nếu xét về quy mô tuyệt đối, nhóm ngân hàng quốc doanh vẫn giữ vị thế áp đảo.

Đến cuối năm 2025, BIDV là ngân hàng có lượng tiền gửi khách hàng lớn nhất hệ thống với gần 2,223 triệu tỷ đồng, tăng khoảng 1,66 triệu tỷ đồng so với cuối năm 2015. Đây cũng là mức tăng tuyệt đối cao nhất toàn ngành.

VietinBank đứng thứ hai với khoảng 1,794 triệu tỷ đồng, tăng hơn 1,30 triệu tỷ đồng sau 10 năm.

Vietcombank xếp thứ ba với gần 1,673 triệu tỷ đồng, tăng thêm khoảng 1,17 triệu tỷ đồng.

Riêng ba ngân hàng này đã huy động thêm được 4,13 triệu tỷ đồng tiền gửi khách hàng, chiếm gần 44% tổng quy mô tiền gửi tăng thêm của 27 ngân hàng trong thống kê.

Sau nhóm Big3, MB là ngân hàng tăng mạnh nhất với gần 740.000 tỷ đồng vốn huy động mới. Tiếp theo là VPBank (gần 498.000 tỷ đồng), HDBank (khoảng 486.000 tỷ đồng), Techcombank (khoảng 477.000 tỷ đồng), SHB (hơn 423.000 tỷ đồng) và Sacombank (khoảng 357.000 tỷ đồng).

Trong khi quy mô phản ánh vị thế hiện tại, tốc độ tăng trưởng lại cho thấy ngân hàng nào mở rộng quy mô tiền gửi khách hàng nhanh nhất trong suốt một thập kỷ.

Theo đó, HDBank là ngân hàng dẫn đầu về tốc độ tăng trưởng huy động vốn. Tiền gửi khách hàng của ngân hàng tăng từ 74.543 tỷ đồng năm 2015 lên 560.714 tỷ đồng năm 2025, tương đương gấp 7,5 lần sau 10 năm, với tốc độ tăng trưởng kép (CAGR) khoảng 22,4%/năm.

Nếu năm 2015, quy mô huy động của ngân hàng chỉ bằng khoảng 42% ACB và chưa bằng một nửa Sacombank thì đến cuối năm 2025, HDBank đã vươn lên nhóm ngân hàng có tiền gửi trên nửa triệu tỷ đồng, thu hẹp đáng kể khoảng cách với các ngân hàng thương mại cổ phần hàng đầu.

Đây cũng là giai đoạn HDBank theo đuổi chiến lược mở rộng mạnh mảng ngân hàng bán lẻ, doanh nghiệp vừa và nhỏ (SME), đồng thời đầu tư lớn cho nền tảng ngân hàng số và hệ sinh thái khách hàng. Việc liên tục mở rộng tập khách hàng cá nhân cùng khả năng khai thác hệ sinh thái giúp quy mô huy động của ngân hàng tăng nhanh qua từng năm.

Không chỉ HDBank, nhiều ngân hàng tập trung bán lẻ khác cũng ghi nhận tốc độ tăng trưởng huy động rất cao.

Nam A Bank là ngân hàng có tốc độ tăng trưởng đứng thứ hai khi tiền gửi tăng hơn 7 lần sau 10 năm. TPBank đứng thứ ba với mức tăng tương tự.

Trong khi đó, VIB, MB, OCB, VPBank và Techcombank đều ghi nhận quy mô tiền gửi tăng từ hơn 4 lần đến trên 5 lần. Điểm chung của nhóm này là đều đầu tư mạnh vào số hóa, phát triển khách hàng cá nhân và nâng cao tỷ trọng bán lẻ trong cơ cấu hoạt động.

Bức tranh huy động vốn trong 10 năm qua vì vậy phản ánh khá rõ sự phân hóa của ngành ngân hàng. Một bên là nhóm ngân hàng quy mô lớn tiếp tục củng cố vị thế dẫn đầu về lượng tiền gửi, bên còn lại là những ngân hàng tăng trưởng nhanh, từng bước thu hẹp khoảng cách bằng chiến lược bán lẻ và chuyển đổi số.

Trong bối cảnh tăng trưởng tín dụng đang được định hướng ở mức cao, trong khi tốc độ huy động vốn có nhiều thời điểm chậm hơn tăng trưởng cho vay, cuộc đua thu hút tiền gửi được dự báo sẽ tiếp tục là một trong những mặt trận cạnh tranh quyết liệt nhất của ngành ngân hàng.

Những ngân hàng có lợi thế về thương hiệu, mạng lưới và chi phí vốn sẽ tiếp tục duy trì vị thế dẫn đầu về quy mô. Ngược lại, các ngân hàng có chiến lược bán lẻ rõ nét, đầu tư mạnh cho công nghệ và xây dựng hệ sinh thái khách hàng sẽ còn nhiều dư địa để gia tăng thị phần huy động trong những năm tới.

Nguồncafef.vn